Generali: ottimo avvio del piano “Lifetime Partner 27: Driving Excellence” guidato dai segmenti Danni, Vita e dall’Asset Management

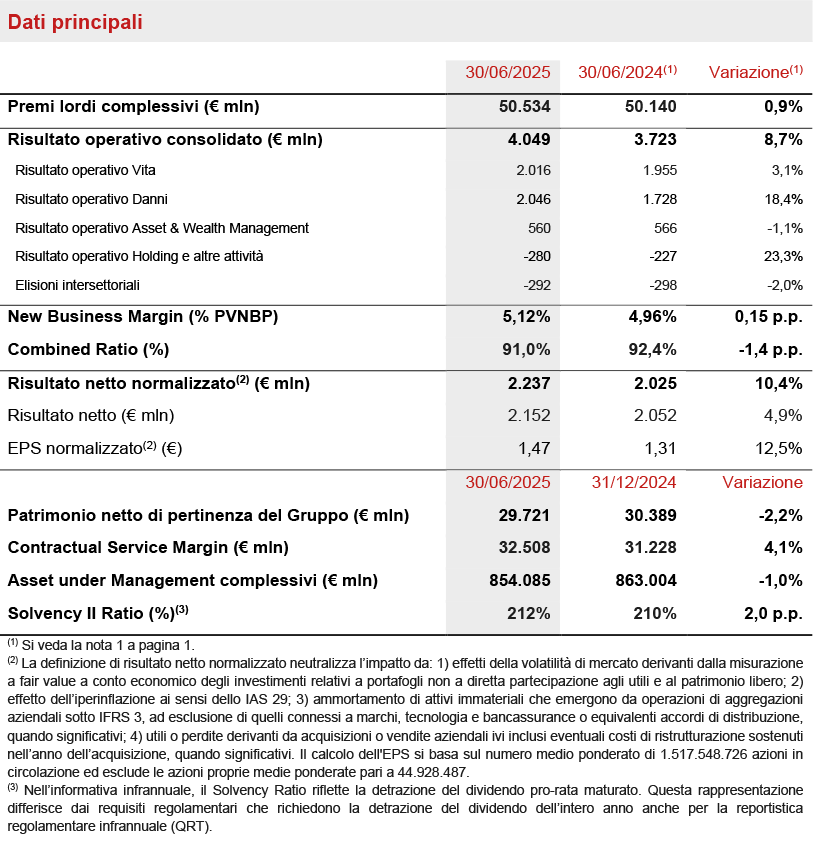

- I premi lordi raggiungono € 50,5 miliardi (+0,9%), grazie al forte sviluppo del segmento Danni (+7,6%)

- Raccolta netta Vita molto positiva a € 6,3 miliardi grazie a tutte le linee di business, in particolare puro rischio e malattia, prodotti ibridi e unit-linked

- Il Combined Ratio migliora significativamente a 91,0% (-1,4 p.p.); lo sviluppo del Combined Ratio non attualizzato si rafforza ulteriormente a 93,1% (-1,8 p.p.)

- Risultato operativo in forte aumento a € 4,0 miliardi (+8,7%), grazie al contributo dei segmenti Danni, Vita e Asset Management

- Utile netto normalizzato in crescita a € 2,2 miliardi (+10,4%) grazie all’ottima performance operativa del Gruppo; l’EPS normalizzato aumenta a € 1,47 (+12,5%)

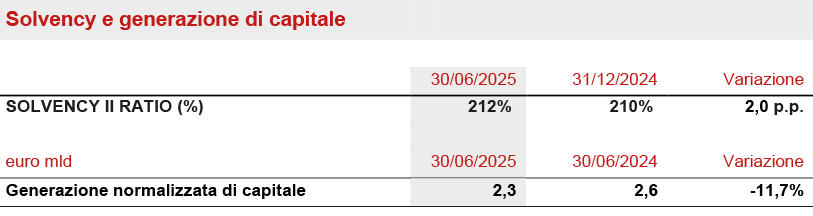

- Solida posizione di capitale, con il Solvency Ratio in crescita a 212% (210% FY2024) – grazie alla solida generazione normalizzata di capitale – che già comprende il lancio del buyback da € 500 milioni

Il Group CEO di Generali, Philippe Donnet, ha affermato: “Gli eccellenti risultati del primo semestre confermano un ottimo avvio del piano strategico ‘Lifetime Partner 27: Driving Excellence’ con una performance positiva del nostro business assicurativo e della nostra piattaforma globale di Asset Management. Il segmento Danni è cresciuto in maniera significativa in tutte le principali aree geografiche grazie al nostro focus nel massimizzare la crescita profittevole. Nel Vita la raccolta netta continua la sua traiettoria di crescita trainata dalle linee di business prioritarie. La nostra piattaforma di Asset Management ha inoltre registrato una solida performance, supportata dal contributo di Conning. Abbiamo raggiunto questi ottimi risultati grazie al grande impegno della nostra rete distributiva e di tutti i nostri colleghi. Proseguiremo in questa fase di crescita continuando a perseguire l’eccellenza, a essere il Partner di Vita dei nostri clienti, e a rafforzare le nostre competenze core e il modello operativo del Gruppo. Rimaniamo pienamente focalizzati sulle chiare priorità del nostro piano strategico, e continueremo a creare valore per tutti i nostri stakeholder”.

Executive Summary

Milano – Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato la Relazione Finanziaria Semestrale Consolidata 2025 del Gruppo Generali.

I premi lordi raggiungono € 50,5 miliardi (+0,9%), principalmente grazie alla crescita del segmento Danni.

La raccolta netta Vita si conferma positiva, a oltre € 6,3 miliardi, grazie a tutte le linee di business, in particolare la linea puro rischio e malattia, prodotti ibridi e unit-linked.

Il risultato operativo raggiunge una forte crescita pari a € 4.049 milioni (+8,7%), grazie allo sviluppo positivo dei segmenti Danni, Vita e Asset Management, in linea con le priorità strategiche del piano “Lifetime Partner 27: Driving Excellence”.

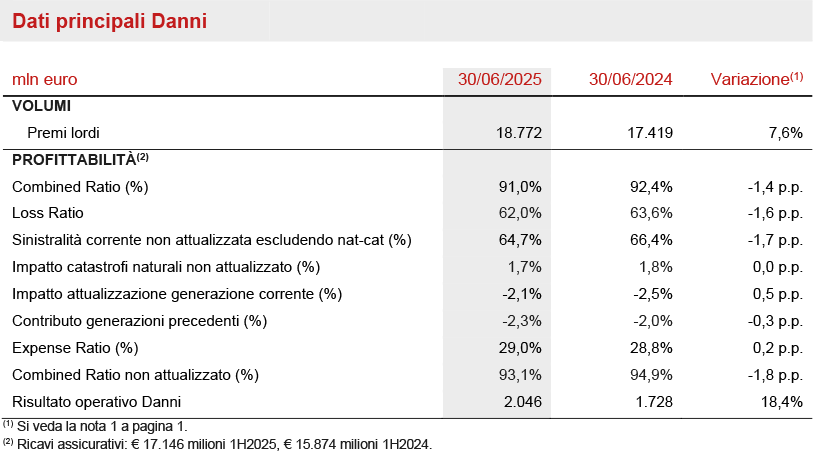

Il risultato operativo del segmento Danni cresce significativamente a € 2.046 milioni (+18,4%) con il Combined Ratio al 91,0% (-1,4 p.p.), che riflette principalmente il miglioramento della sinistralità corrente non attualizzata.

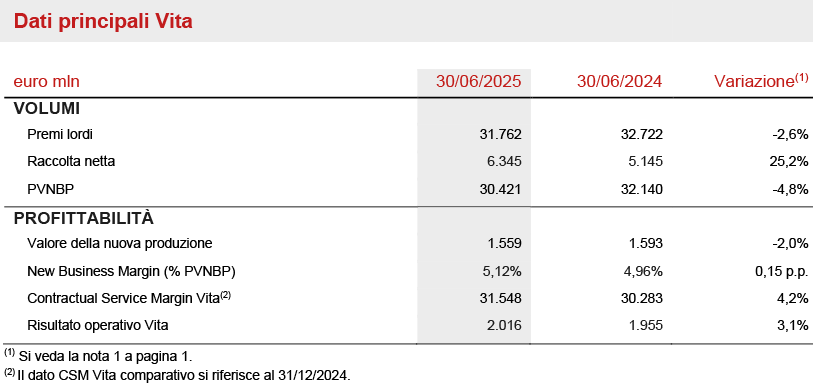

Il risultato operativo Vita aumenta a € 2.016 milioni (+3,1%) e il valore della nuova produzione (NBV) si attesta a € 1.559 milioni (-2,0%).

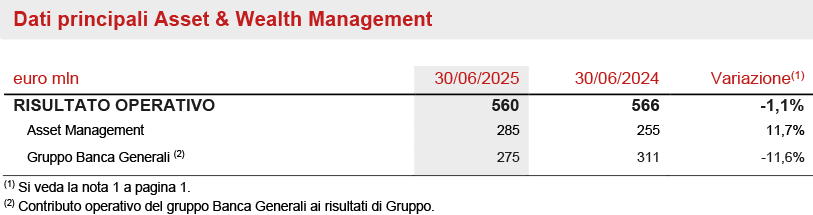

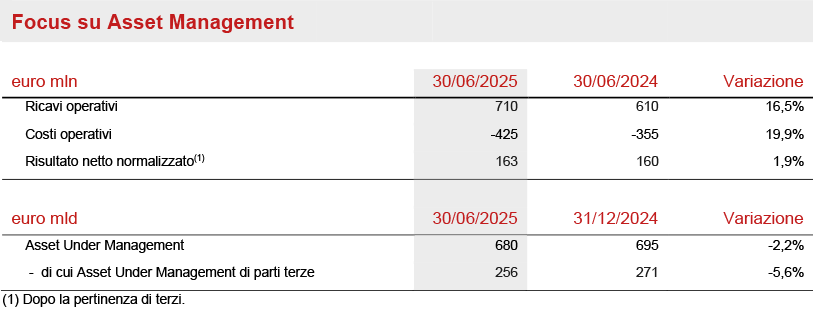

Il risultato operativo del segmento Asset & Wealth Management è pari a € 560 milioni (-1,1%), supportato dalla solida performance dell’Asset Management (+11,7%) grazie al contributo di Conning Holdings Limited (CHL).

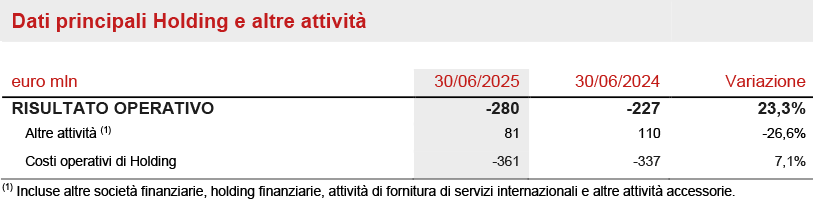

Il risultato operativo del segmento Holding e altre attività si attesta a € -280 milioni (€ -227 milioni 1H2024).

L’utile netto normalizzato2 cresce significativamente a € 2.237 milioni (+10,4%) grazie all’eccellente performance del risultato operativo del Gruppo. Il risultato netto del Gruppo cresce a € 2.152 milioni (+4,9%).

L’ EPS normalizzato aumenta a € 1,47, con una crescita del 12,5% rispetto a 1H2024.

Il patrimonio netto di Gruppo si attesta a € 29,7 miliardi (-2,2%), riflettendo il risultato netto di periodo, il pagamento del dividendo 2024 e il piano di incentivazione a lungo termine eseguito nel 1H2025.

Il Contractual Service Margin (CSM) è in crescita a € 32,5 miliardi (€ 31,2 miliardi FY2024).

Gli Asset Under Management (AUM) complessivi del Gruppo si attestano a € 854,1 miliardi (-1,0% rispetto a FY2024).

Il Gruppo conferma la sua solida posizione patrimoniale, con il Solvency Ratio in crescita al 212% (210% FY2024), grazie alla solida generazione normalizzata di capitale, che già comprende il lancio del buyback da € 500 milioni.

Segmento Vita

- Raccolta netta vita molto forte a € 6,3 miliardi (+25,2%)

- Risultato operativo in crescita a € 2,0 miliardi (+3,1%)

- New Business Margin a 5,12% (+0,15 p.p.)

I premi lordi del segmento Vita3 sono pari a € 31.762 milioni (-2,6%). La linea puro rischio e malattia conferma la solida traiettoria di crescita (+8,5%) in tutti i principali paesi. La linea risparmio ha registrato un andamento sostanzialmente stabile (+0,7%) mentre la linea prodotti ibridi e unit-linked (-9%) riflette il confronto con un primo semestre 2024 particolarmente positivo, durante il quale sono state attuate azioni commerciali mirate per sostenere la raccolta netta in Italia e Francia.

La raccolta netta Vita aumenta significativamente a € 6.345 milioni (+25,2%) trainata dalla crescita della linea risparmio, che migliora a € 1.050 milioni guidata da Asia, Italia e Germania. La linea puro rischio e malattia cresce a € 2.644 milioni riflettendo il miglioramento registrato in Asia e Italia. La raccolta netta della linea prodotti ibridi e unit-linked è pari a € 2.651 milioni.

La nuova produzione (espressa in termini di valore attuale dei premi futuri – PVNBP) si attesta a € 30,4 miliardi (-4,8%), riflettendo il confronto con volumi eccezionali raggiunti a 1H2024, che comprendono la notevole produzione in Cina – specialmente a 1Q2024 – un’elevata produzione in Italia e un andamento particolarmente forte del mercato in Francia.

Il valore della nuova produzione (NBV) è pari a € 1.559 milioni (-2,0%), dovuto a minori volumi, nonostante l’aumento della redditività. La redditività della nuova produzione sul PVNBP (New Business Margin) si attesta al 5,12% (+ 0,15 p.p.).

Il Contractual Service Margin Vita (CSM Vita) cresce a € 31,5 miliardi (€ 30,3 miliardi FY2024). Lo sviluppo positivo è principalmente attribuibile al contributo del New Business CSM Vita pari a € 1.501 milioni che, congiuntamente al ritorno atteso del CSM pari a € 721 milioni, più che compensa il rilascio del CSM Vita pari a € 1.569 milioni. Quest’ultimo rappresenta inoltre il principale contributo (circa il 78%) al risultato operativo, che aumenta a € 2.016 milioni (€ 1.955 milioni 1H2024).

Segmento Danni

- Premi in aumento a € 18,8 miliardi (+7,6%)

- Il Combined Ratio migliora sostanzialmente a 91,0% (-1,4 p.p.); il Combined ratio non attualizzato conferma il suo sviluppo positivo a 93,1% (-1,8 p.p.)

- Risultato operativo in forte crescita a € 2,0 miliardi (+18,4%)

I premi lordi del segmento Danni sono in crescita a € 18,8 miliardi (+7,6%), spinti dalla performance di entrambe le linee di business.

È in forte aumento la linea non auto (+7,6%), con una crescita diffusa nelle principali aree di operatività del Gruppo. La linea auto cresce del 7,3%, in particolare in Germania, Italia e CEE. Escludendo il contributo dell’Argentina, la raccolta della linea auto è in aumento del 5,2%. I premi di Europ Assistance aumentano del 13,9% guidati principalmente dal business viaggi USA, Francia e dalle nuove partnership.

Il Combined Ratio migliora sostanzialmente a 91,0% (92,4% 1H2024) riflettendo principalmente lo sviluppo positivo della sinistralità corrente non attualizzata, nonostante un minore beneficio derivante dall’attualizzazione della generazione corrente. Il combined ratio non attualizzato conferma il suo sviluppo positivo a 93,1% (94,9% 1H2024). La sinistralità corrente non attualizzata (catastrofi naturali escluse) risulta in miglioramento al 64,7% (66,4% 1H2024). L’expense ratio registra un lieve incremento e si attesta al 29,0% (28,8% 1H2024) riflettendo superiori costi di acquisizione.

Il risultato operativo è in forte crescita a € 2.046 milioni (€ 1.728 milioni 1H2024). Il risultato operativo dei servizi assicurativi aumenta a € 1.536 milioni (€ 1.204 milioni 1H2024).

Il risultato operativo degli investimenti è pari a € 510 milioni (€ 525 milioni 1H2024). La riduzione dei proventi operativi da investimenti è interamente attribuibile all’Argentina, riflettendo il rallentamento molto significativo dell’inflazione locale. Escludendo l’Argentina, i proventi operativi da investimenti sono stati pari a € 810 milioni (€ 767 milioni 1H2024), beneficiando di volumi più elevati e di rendimenti da reinvestimento superiori rispetto alle cedole in scadenza.

Segmento Asset & Wealth Management

- Risultato operativo dell’Asset & Wealth Management a € 560 milioni (-1,1%)

- Risultato operativo dell’Asset Management cresce a € 285 milioni (+11,7%)

- Risultato operativo del gruppo Banca Generali si attesta a € 275 milioni (-11,6%)

Il risultato operativo dell’Asset Management ha registrato una solida crescita a € 285 milioni (+11,7%), anche grazie al contributo di CHL.

I ricavi operativi aumentano a € 710 milioni (+16,5%), grazie al contributo di CHL, al maggiore livello medio di AUM rispetto a 1H2024 e a un leggero incremento del margine medio delle commissioni. I costi operativi (+19,9%) riflettono il consolidamento di CHL e l’aumento dei costi del personale; escludendo CHL, l’aumento sarebbe del 2,6%.

Il risultato operativo del gruppo Banca Generali è pari a € 275 milioni (-11,6%) a causa della riduzione delle commissioni di performance pari a € 42 milioni (€ 94 milioni 1H2024). La raccolta netta totale di Banca Generali a 1H2025 si attesta a € 3,0 miliardi.

Il risultato netto normalizzato del segmento Asset Management cresce a € 163 milioni (+1,9%), influenzato anche da maggiori costi legati a integrazioni e operazioni di M&A e da altri elementi non ricorrenti del risultato non operativo.

Gli AUM gestiti dalle società di Asset Management sono pari a € 680 miliardi (-2,2% FY2024), l’andamento è interamente dovuto all’effetto del tasso di cambio, in particolare euro-dollaro. Gli AUM di parti terze gestiti dalle società di Asset Management si attestano a € 256 miliardi, includendo € 145 miliardi relativi a CHL. La raccolta netta da clienti terzi si attesta a € 3,6 miliardi.

Segmento Holding e Altre Attività

- Risultato operativo si attesta a € -280 milioni

Il risultato operativo del segmento Holding e altre attività si attesta a € -280 milioni (€ -227 milioni 1H2024).

Il risultato operativo delle Altre attività diminuisce a € 81 milioni (€ 110 milioni 1H2024), principalmente influenzato dal pagamento una tantum di exit tax per la chiusura di un’entità estera e da minori dividendi infragruppo. I costi operativi di holding crescono del 7,1% per effetto principalmente dell’aumento dei costi relativi a progetti ed iniziative strategiche.

Situazione Patrimoniale e Finanziaria del Gruppo

- Solida la posizione di capitale, con Solvency Ratio a 212% (210% FY2024)

- Si conferma solida la generazione normalizzata di capitale, pari a € 2,3 miliardi

Il Gruppo conferma una solida posizione di capitale con il Solvency Ratio che si attesta al 212% (210% FY2024). L’incremento riflette il positivo contributo della generazione normalizzata di capitale (+9 p.p.) e l’impatto delle varianze economiche (+4 p.p., principalmente riconducibile alla contrazione degli spread sui titoli di Stato europei, alla crescita del mercato azionario quotato e al moderato aumento dei tassi d’interesse nell’area Euro). Tali effetti hanno più che compensato l’impatto dei cambi regolamentari (-2 p.p.), delle varianze non economiche (-3 p.p., principalmente a seguito dell’ottimizzazione dell’asset allocation in linea con il piano strategico, che ha comportato un incremento degli investimenti con maggiore assorbimento di SCR), delle operazioni di M&A (-1 p.p.) e dei movimenti di capitale (-5 p.p., che riflettono il dividendo di periodo e il programma di riacquisto di azioni proprie, al netto dell’emissione di debito subordinato completata nel secondo trimestre).

La generazione normalizzata di capitale, che include l’intero impatto del programma di acquisto di azioni proprie (buyback) al servizio del Long Term Incentive Plan di Gruppo (LTIP), si conferma solida a € 2,3 miliardi (€ 2,6 miliardi 1H2024), sostenuta dai segmenti Vita, Danni e Financials.